Wall Street: le prospettive di Goldman Sachs per i “Magnifici 7”

Le sette società a maggior capitalizzazione dell’S&P500 hanno trainato la corsa di Wall Street di quest’anno. Viene dunque da chiedersi se sia lecito attendersi una prosecuzione di questa tendenza nel 2024 o se invece ci si debba aspettare un riallineamento della performance rispetto alle altre società che compongono il benchmark azionario. Ecco cosa ne pensa Goldman Sachs.

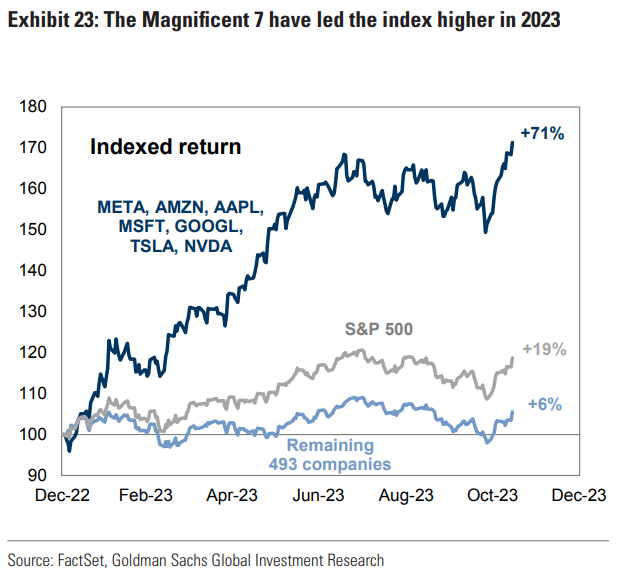

- I “Magnifici 7” hanno trainato il mercato nel 2023

- I Magnifici 7 di Wall Street continueranno a sovraperformare?

- Focus sui fondamentali, meno impatto dai tassi

- Le valutazioni relative delle big di Wall Street

- Gli scenari possibili nel 2024

- I fattori da monitorare: riflettori sull’intelligenza artificiale

I “Magnifici 7” hanno trainato il mercato nel 2023

Nei primi sette mesi dell’anno il mercato azionario statunitense ha messo a segno una cavalcata che ha portato l’indice S&P500 a guadagnare il 19,5% fino a raggiungere i 4.588 punti. Da quel momento il benchmark ha perso oltre il 10% fino al minimo di fine ottobre, per poi riportarsi in area 4.500 punti negli ultimi giorni.

I protagonisti del rally del 2023 sono stati senz’altro i cosiddetti “Magnifici 7”: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta e Tesla, che rappresentano il 29% della capitalizzazione di mercato dell’indice e hanno garantito collettivamente un ritorno del 71% da inizio anno, rispetto al +6% dei rimanenti 493 titoli che compongono l’S&P500.

In realtà, questa sovraperformance fa da contraltare ad un andamento decisamente negativo nel 2022, in cui i Magnifici 7 hanno riportato un crollo del 39% a fronte del -11% dei rimanenti titoli. Non sarebbe comunque corretto catalogare la performance come un semplice rimbalzo: Goldman sottolinea infatti che non esiste alcuna relazione storica affidabile tra l’andamento dei 12 mesi precedenti e quelli successivi dei primi 7 titoli dell’indice rispetto agli altri. Ad esempio, alla sovraperformance relativa del 1999 (+27%) seguì un crollo del 31%, ma 2020 e 2021 furono entrambi favorevoli ai 7 maggiori titoli rispetto al resto dell’indice.

I Magnifici 7 di Wall Street continueranno a sovraperformare?

La domanda che più interessa agli investitori, dunque, è: cosa aspettarsi per l’anno prossimo? “Le nostre previsioni di base suggeriscono che nel 2024 le ‘mega-cap’ continueranno a sovraperformare i rimanenti titoli dell’S&P 500”, afferma Goldman Sachs precisando che, “tuttavia, il profilo rischio/rendimento di questo trade non è particolarmente interessante, date le elevate aspettative.”

Tra i motivi principali di questa miglior performance attesa ci sono innanzitutto i migliori fondamentali: per le magnifiche 7 è prevista una crescita dei ricavi e dei margini superiore rispetto agli altri titoli nel prossimo triennio. Inoltre, le valutazioni attuali di questi titoli sono in linea con le recenti medie storiche, al netto della crescita attesa. Infine, gli analisti prevedono che i rendimenti azionari nel 2024 verranno condizionati più dai fondamentali che dalle aspettative sui tassi (come avvenuto invece negli ultimi due anni).

Focus sui fondamentali, meno impatto dai tassi

Nel 2022 le big tech hanno subito mediamente una compressione dei margini pari a 520 punti base, rispetto ai 60 bp delle altre 493 società e questo ha contribuito ad un calo medio del 17% dell’Eps delle sette aziende, a fronte del +10% delle rimanenti. Quest’anno, la sovraperformance dei colossi di wall Street ha coinciso con un recupero di margini e utili, rispetto alla debolezza del mercato.

Questo a dimostrazione di come i fondamentali abbiano inciso sull’andamento relativo delle magnifiche 7 rispetto alle altre società dell’S&P500. Una tendenza che dovrebbe confermarsi anche in futuro, poiché le stime degli analisti prevedono mediamente un CAGR (tasso di crescita media annua) del fatturato pari all’11% per le mega-cap tecnologiche fino al 2025, contro un modesto 3% per le restanti aziende, oltre a margini sostanzialmente doppi, con un divario destinato a perdurare nell’orizzonte temporale considerato.

A questo si aggiunge il fatto che la sensibilità della performance dei Magnificent 7 ai tassi reali è attualmente prossima allo zero. In passato, l’aumento dei tassi ha talvolta penalizzato le società tecnologiche, determinando un maggior tasso di sconto degli utili attesi: tuttavia, una volta dimostrata la solidità dei loro bilanci, le big tech hanno saputo recuperare terreno, nonostante le prospettive di rendimenti più elevati per più tempo. Nel lungo periodo, come detto, dovrebbero dunque contare maggiormente i fondamentali.

Le valutazioni relative delle big di Wall Street

Dal punto di vista della valutazione, i Magnifici 7 vengono scambiati con un ampio premio, in termini di P/E, rispetto al resto del mercato, ma le valutazioni relative sono in linea con le medie recenti se si tiene conto della crescita prevista.

Il multiplo Price/Earning delle sette maggiori società è infatti pari a 29x, a fronte del 17x medio dell’S&P500. Questo però è giustificato da una crescita attesa superiore, per le 7 mega-cap, rispetto al benchmark. Su base ponderata per gli utili, infatti, la crescita prevista a lungo termine dell’EPS dei 7 giganti è di 8 punti percentuali più rapida rispetto alla mediana dell’indice S&P 500 (+17% contro +9%).

Sulla base del PEG ratio, che sconta le valutazioni degli utili rispetto alla crescita attesa in futuro, le relative valutazioni sono dunque in linea con la media decennale. Questo suggerisce che il mercato si trovi in una situazione di ‘normalità’, a livello di valutazioni.

Gli scenari possibili nel 2024

“Il fattore determinante per stabilire se le mega-cap continueranno a sovraperformare il prossimo anno sarà il confronto tra la crescita realizzata e le aspettative attuali”, sostiene Goldman.

Gli analisti ricordano come nel 2000 le aziende maggiormente capitalizzate abbiano fallito nel confermare le prospettive, facendo crollare i multipli. Se questa dinamica dovesse ripetersi, le valutazioni delle sette società si aggiusterebbero rapidamente, adeguandosi al resto dell’indice e portando ad una sotto-performance. Viceversa, una conferma delle aspettative consentirebbe di confermare il miglior andamento anche nel 2024.

Un altro scenario potrebbe verificarsi nel caso in cui il contesto di crescita generale si riveli migliore del previsto, portando ad un recupero degli altri 493 titoli nei confronti dei Magnifici 7. A questo potrebbe aggiungersi anche un significativo calo dei tassi di interesse, sempre in un contesto di crescita resiliente, favorendo una contrazione del divario tra le mega-cap e le altre società.

I fattori da monitorare: riflettori sull’intelligenza artificiale

Tra i temi chiave da tenere sotto osservazione c’è sicuramente il filone dell’intelligenza artificiale. Quest’ultima ha rappresentato un motore trainante del rally dei mercati, dopo il lancio di Chat Gpt a fine 2022 e il conseguente boom dell’AI, che ha contribuito ad alimentare gli acquisti sui tecnologici direttamente o indirettamente interessati dalla nuova tecnologia potenzialmente disruptive.

Tuttavia, la frequenza con cui l’AI viene menzionata nei comunicati post utili è diminuita nell’ultima earning season e i volumi di ricerca su Google si sono stabilizzati. L’eventuale venire meno dell’entusiasmo potrebbe dunque causare un rapido deterioramento delle prospettive di crescita delle big tech, determinando una riduzione del gap di performance con gli altri titoli.

Un altro fattore da monitorare è legato ad eventuali esiti sfavorevoli da processi di antitrust attualmente in corso contro le big tecnologiche. Le autorità infatti hanno messo sotto la lente alcuni colossi del settore per presunto abuso di posizione dominante e potrebbero richiedere interventi per risolvere la questione. Infine, bisogna considerare la variazione dell’esposizione degli hedge fund ai “Magnificent 7”.