Le banche italiane superano il test dei conti. Ecco un Cash Collect con Maxi Premio fisso a marzo

La stagione delle trimestrali è entrata nel vivo anche a Piazza Affari, con i colossi bancari italiani che hanno recentemente pubblicato i risultati finanziari del 2023. Mentre la Bce sta ragionando su quando cominciare ad abbassare i tassi di interesse, variabile importante per i bilanci degli istituti finanziari dell’area euro, è giunta la verità per i conti delle principali banche italiane, uno dei settori più importanti di Borsa Italiana. I risultati del quarto trimestre 2023 hanno confermato un margine di interesse solido e positivi messaggi in termini di ritorni sul capitale.

Grazie ai Cash Collect Certificate, prodotti finanziari in grado di conciliare in varie strutture la possibilità di crescita di valore e la salvaguardia del proprio portafoglio, è possibile prendere posizione sul settore bancario italiano puntanti sui big come UniCredit, Intesa Sanpaolo e Banco BPM.

UniCredit, utili record e novità su dividendi

Si è appena chiusa la stagione delle trimestrali per le principali banche italiane di Piazza Affari. L’avvio è stato decisamente positiva con i numeri record per il 2023 registrati da UniCredit che mette a segno un utile netto di 8,6 miliardi di euro che balza di oltre il 50% su base annua, con un RoTE del 16,6% o del 20,5% su un Cet1 ratio al 13%, aggiustato per il capitale in eccesso. I ricavi totali sono stati pari a 23,8 miliardi, sostenuti da un solido NII per 14 miliardi e da commissioni resilienti di 7,5 miliardi.

Con l’introduzione di un acconto sul dividendo e il riacquisto di azioni proprie, nel 2024 UniCredit distribuirà circa 10 miliardi agli azionisti nel corso dell’anno solare 2024, a un rendimento da dividendo di circa il 10%. “La politica di distribuzione ordinaria del gruppo introduce a partire dal 2024 un payout di almeno il 90% dell’utile netto. L’accantonamento del dividendo aumenterà al 40% dell’utile netto (rispetto al payout al 35% sul 2023), con la parte restante del payout dell’utile netto che avverrà nella forma di riacquisti di azioni proprie”, spiega il gruppo di Piazza Gae Aulenti.

Migliorata la guidance sul 2024, con UniCredit che si attende un utile 2024 sostanzialmente in linea con il 2023, quindi in area 8,6 miliardi. Questo implica una revisione rispetto alla guidance precedente (circa 7,25 mld) di circa il 19% e un RoTE a circa 16,5%.

Intesa Sanpaolo, balzo degli utili nel 2023

Non da meno Intesa Sanpaolo che ha riportato un utile netto che balza del 76,4% a 7,7 miliardi di euro nel 2023, accompagnato da “un significativo ritorno cash per gli azionisti” con alcune novità in termini di dividendi e buyback. Il risultato corrente lordo ha invece evidenziato una crescita del 64,6% a 12 miliardi di euro e il risultato della gestione operativa è salito del 31,4% su base annua. Passando in rassegna i risultati finanziari, si arriva ai proventi operativi netti che hanno mostrato un rialzo del 17,2% rispetto al 2022, a fronte di un aumento dei costi operativi pari a +3,6% su base annua.

Sulla questione cedola, il board ha deliberato di proporre alla prossima assemblea ordinaria la distribuzione di 15,20 centesimi di euro per azione, al lordo delle ritenute di legge, come saldo dividendi (che si aggiunge a 14,40 centesimi di acconto pagato a novembre 2023) e l’esecuzione, subordinatamente all’approvazione della Bce, di un acquisto di azioni proprie da avviare a giugno 2024 per loro successivo annullamento, con dettagli che verranno resi noti nei termini previsti dalla normativa, pari a circa 55 centesimi di punto di Common Equity Tier 1 Ratio al 31 dicembre 2023.

Novità anche per Intesa Sanpaolo, come per UniCredit, sul tema buyback. Intesa Sanpaolo ha annunciato l’intenzione di lanciare un buyback pari a circa 55 centesimi di punto di Common Equity Tier 1 Ratio da avviare a giugno 2024, a condizione che la Bce e l’assemblea degli azionisti diano il loro consenso.

Nel capitolo “prospettive” l’istituto Ca de Sass annuncia che “l’attuazione del Piano di Impresa 2022-2025 procede a pieno ritmo e le iniziative industriali chiave sono ben avviate, con una prospettiva di utile netto per il 2024 e per il 2025 superiore a 8 miliardi di euro” e prevede “una solida crescita dei ricavi, trainata da un ulteriore aumento dagli interessi netti e da un incremento delle commissioni nette e del risultato dell’attività assicurativa basato sulla leadership del Gruppo nell’attività di Wealth Management, Protection & Advisory”. Inoltre, sempre per l’anno in corso, il management si attende “una stabilità dei costi operativi, nonostante gli investimenti in tecnologia, soprattutto a seguito di minori spese per il personale; un basso costo del rischio, derivante dallo status di Banca a “zero NPL” e dall’elevata qualità del portafoglio crediti”.

Banco BPM, dividendo oltre la guidance

Numeri convincenti anche da Banco BPM che ha chiuso l’esercizio 2023 con un utile netto di 1,3 miliardi di euro, in crescita dell’85% sullo stesso periodo dell’esercizio precedente. Il CdA, si legge in una nota, ha proposto il pagamento di un dividendo di 56 centesimi per azione, in crescita del 143%, che corrisponde a un monte dividendi di 848 milioni di euro, pari a circa 100 milioni in più rispetto al guidance.

Il margine di interesse ha evidenzia un’ottima performance, risultando pari a 3,3 miliardi, con una crescita del 42% rispetto al 2022. Il risultato della gestione operativa sale a 2,7 miliardi, in incremento del 29% su base annua.

Per quanto riguarda i principali aggregati patrimoniali, la raccolta diretta è risultata pari a 124,8 miliardi in incremento dell’1,1% rispetto a fine 2022. La raccolta indiretta ha raggiunto i 106,2 miliardi, in crescita di 14,8 miliardi rispetto al 31 dicembre 2022. Gli impieghi netti performing “core” (costituiti da mutui, finanziamenti, conti correnti e prestiti personali) si sono attestati a 96,9 miliardi con un volume di nuove erogazioni per 19,4 miliardi.

La posizione patrimoniale ha evidenziato un CET 1 Ratio al 14,2%, MDA buffer a 542 punti base e stock crediti deteriorati netti pari a 1,9 miliardi, in calo del 21% rispetto a fine 2022.

I risultati sono stati “pienamente in linea con gli obiettivi” del piano strategico, di cui viene confermato il target di un utile complessivo di 6 miliardi e una remunerazione per i soci di 4 miliardi.

Maxi cedola fissa di 20 euro in pagamento a fine marzo

A tal proposito, il settore bancario italiano può essere un valido tema di investimento. Nella nuova serie di Maxi Cash Collect emessi di recente da BNP Paribas troviamo anche il certificato (ISIN NLBNPIT1YQ46) sul basket formato dai seguenti tre titoli: Banco BPM, Intesa Sanpaolo e UniCredit. Il prodotto pagherà il 28 marzo 2024 un maxi premio iniziale fisso di 20 euro (data di valutazione 19 marzo 2024). Per questa emissione, il pagamento della maxi cedola avviene infatti indipendentemente dall’andamento dei tre sottostanti.

Successivamente, fino alla scadenza (4 febbraio 2027), il certificato paga un premio trimestrale di 1 euro (4% annuo) se, ad ogni data di valutazione intermedia, il valore di tutte le azioni che compongono il paniere è maggiore o uguale alla barriera premio (60% del rispettivo valore iniziale), mentre se il valore anche solo di uno dei titoli è inferiore alla barriera premio, il certificato non paga il premio e si rinvia alla data di valutazione successiva. Molto importante è la presenza dell’effetto memoria che implica la possibilità di recuperare successivamente eventuali premi non pagati nelle precedenti date di valutazione.

Possibilità di scadenza anticipata da luglio 2024

Il certificato vanta poi anche la possibilità di rimborso anticipato a partire dal sesto mese di vita (luglio 2024) se il valore di tutte le azioni del paniere è superiore o uguale al rispettivo valore iniziale nelle date di valutazione trimestrali. In questo caso l’investitore riceve, oltre al premio trimestrale (1 euro), l’importo nozionale (100 euro) oltre gli eventuali premi non pagati precedentemente grazie all’effetto memoria.

Alla scadenza (4 febbraio 2027), se il certificato non è stato liquidato anticipatamente, sono due gli scenari possibili. Se la quotazione di tutte le azioni che compongono il paniere è pari o superiore al livello barriera a scadenza (60%), il prodotto rimborsa il 100% dell’importo nozionale (100 euro) oltre all’ultimo premio (1 euro) e a quelli eventualmente in memoria. Altrimenti, se la quotazione di almeno una delle azioni che compongono il paniere è inferiore al livello barriera a scadenza (60%), il certificato paga un importo commisurato alla performance della peggiore tra le azioni che compongono il paniere (con conseguente perdita, parziale o totale, del capitale investito).

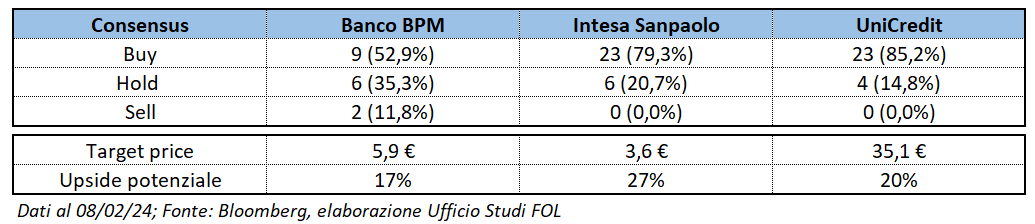

I giudizi degli analisti sui titoli del paniere

Il consensus raccolto da Bloomberg sui tre titoli del paniere, che riportiamo nella tabella qui sopra, è sostanzialmente positivo. Più della metà (53%) degli analisti che seguono Banco BPM hanno una raccomandazione di acquisto (buy) sul titolo, il 35% suggerisce di mantenere la azioni in portafoglio (hold) e il 12% dice di vendere (sell). Su Intesa Sanpaolo e UniCredit, invece, quasi la totalità degli analisti consiglia il buy (79% per Intesa e 85% per UniCredit), mentre i restanti sono posizionati sull’hold e nessuno dice sell. Inoltre, il target price medio indica che attualmente questi titoli appaiono sotto-prezzati e dai quali gli analisti si aspettano potenziali upside tra il 17% e il 27% entro i prossimi 12 mesi.

Questo rende i sottostanti del paniere idonei a strategie con un Certificate Maxi Cash Collect, ovvero per chi ha una visione laterale o moderatamente rialzista di un determinato settore (in questo caso il settore bancario italiano) per ottenere un rendimento interessante al momento della scadenza anticipata oppure alla naturale scadenza (dopo tre anni).