I magnifici 7 di Wall Street ancora protagonisti nel 2024?

Nel 2023, Wall Street è stata trainata al rialzo solo da una manciata di titoli, i cosiddetti “magnifici 7“. Questa tendenza continuerà anche nel 2024, oppure questi titoli a grande capitalizzazione sono destinati a sgonfiarsi dopo il recente rally? Sono davvero sopravvalutati? E quali saranno le sorti delle ormai dimenticate Small Cap Usa?

In questo articolo ci soffermiamo proprio sulle Big Tech statunitensi, analizzando il concetto di ampiezza di mercato e le relative implicazioni. Il tutto in vista del nuovo anno.

Mercato concentrato in pochi titoli

Fase di euforia sui mercati finanziari, con l’azionario globale che ha chiuso il mese di novembre con il miglior rally mensile dal 2020, in scia al rallentamento dell’inflazione e alla convinzione diffusa che i tassi di interesse inizieranno presto a scendere. In questo contesto, l’indice S&P 500 da inizio anno mostra un rialzo del +18%, mentre il Nasdaq 100 si trova al momento in cima tra i listini globali con una performance annua del +43%.

Tuttavia, se andiamo ad analizzare le performance più nel dettaglio ci accorgiamo presto che questa tendenza rialzista è guidata quasi esclusivamente dai magnifici 7:

- Apple (+48% Ytd),

- Microsoft (+53% Ytd),

- Alphabet (+46% Ytd),

- Amazon.com (+71% Ytd),

- Nvidia (+213% Ytd),

- Tesla (+101% Ytd)

- Meta (+156% Ytd).

Da inizio anno, il Bloomberg Magnificent 7 Total Return Index, indice che segue l’andamento dei soli magnifici 7, mostra un incredibile guadagno del 98%, infatti, senza le Big tech, la performance da inizio anno dell’indice S&P 500 sarebbe solo dell’8% circa.

Secondo i dati riportati di Bloomberg, al momento, acquistare un fondo indicizzato all’indice S&P 500 significa investire il 30% circa del proprio denaro in soli sette titoli, mentre storicamente i primi sette titoli per capitalizzazione hanno rappresentato il 21% del benchmark. Teniamo presente che il listino nella sua totalità è al momento composto da ben 500 titoli, ma gli investitori risultano ancora essere attratti quasi esclusivamente dai big 7. Questo non solo va contro il principio di diversificazione, ma può significare anche che le azioni maggiormente possedute dagli investitori potrebbero essere troppo costose.

A causa di questa poca coralità di movimento, gli investitori si pongono l’interrogativo se anche l’anno prossimo questi titoli continueranno a sovraperformare il proprio benchmark e come vedremo questo parere non è condiviso da tutti gli analisti e banche d’affari, con alcune di questi che hanno già lanciato l’allarme.

I magnifici 7 sono sopravvalutati?

I Magnifici 7 sono ancora scambiati con una media di 32 volte gli utili futuri, rispetto al 19x dell’indice S&P500 nella sua totalità, ampliando così il divario nei confronti dei titoli a media e piccola capitalizzazione che vengono scambiati a un rapporto prezzo/utili di 14 e 13 volte.

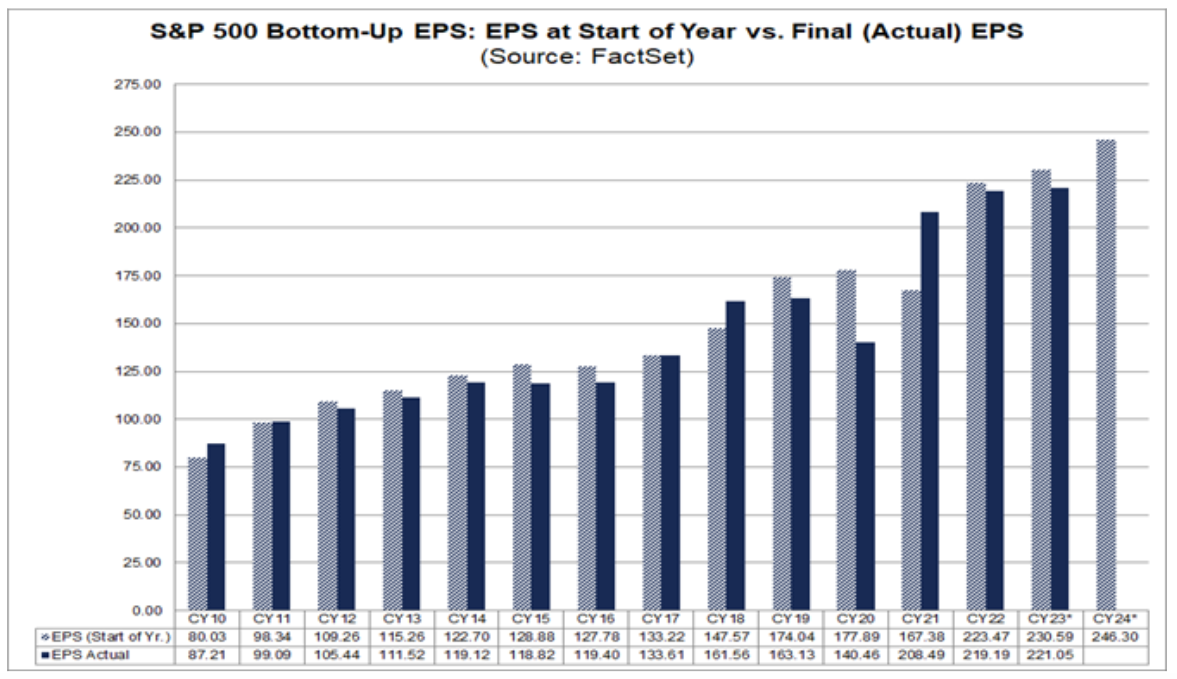

Secondo un’analisi di FactSet, la stima bottom-up dell’EPS nel 2024 per l’S&P 500 è di $ 246,30 e se ciò dovesse essere confermato segnerà l’EPS annuo più alto riportato dall’indice dal 1996.

La stima bottom-up dell’EPS per l’S&P 500 riflette un’aggregazione delle stime mediane dell’EPS per il prossimo anno e per tutte le società dell’indice, ma quant’è accurata la stima bottom-up dell’EPS per l’indice con un anno di anticipo?

Da questo punto di vista, secondo gli analisti di FacSet, negli ultimi 25 anni, la differenza media tra la stima bottom-up dell’EPS all’inizio dell’anno e il numero finale dell’EPS per lo stesso anno è stata del 6,9%. Ciò significa che gli analisti hanno in media sovrastimato il numero finale di EPS del 6,9% con un anno di anticipo. In ogni caso, dobbiamo tener presente che queste grandi differenze sono attribuite anche ad eventi che gli analisti avrebbero potuto difficilmente prevedere all’inizio dell’anno, come l’attacco delle torri gemelle del 2001, la crisi economica del 2008-2009 e la pandemia del 2020.

Statisticamente, gli analisti hanno sovrastimato il valore finale in 17 dei 25 anni, sottostimandolo negli altri 8 anni. In ogni caso,

L’ampiezza di mercato

L’indice S&P 500 risulta quindi essere particolarmente trainato dai soli titoli tecnologici, un elemento che solleva non pochi dubbi sulla forza effettiva dell’indice. L’indice è infatti più concentrato dagli anni ’70, con questa dispersione che è osservabile anche confrontando le performance tra l’indice market cap (indice tradizionale) ed Equal Weighted, una differenza che è a livelli record.

Questo è il concetto di ampiezza di mercato, un indicatore che viene utilizzato dagli analisti per cercare di misurare la forza o la debolezza di una tendenza nel mercato azionario, ma anche per misurare il sentiment generale del mercato.

In tal senso, se all’interno di un’indice di mercato, la maggior parte delle azioni stanno aumentando di prezzo allora si ritiene che la tendenza del mercato sia fortemente rialzista. Al contrario, se la maggior parte delle azioni sono in calo, ma l’indice nel suo complesso è sostenuto solo da pochi titoli o settori (come nel caso attuale), allora è molto probabile che la forza dell’indice sia limitata in quanto c’è poca coralità nel movimento generale.

Questa situazione di limitata ampiezza del mercato getta dei problemi sui vantaggi della diversificazione, in quanto il valore di mercato è ampiamente concentrato in pochi titoli.

Big tech trainate dai megatrend

Inoltre, è interessante notare che i magnifici 7 sono stati spinti al rialzo dai megatrend. In particolare, il recente boom dell’intelligenza artificiale ha guidato il rally del produttore di chip Nvidia e Google, il metaverso ha avuto effetti positivi su Meta, mentre dalla tendenza dell’elettrificazione e della guida autonoma ne ha beneficiato Tesla.

E’ già iniziata la rotazione azionaria?

Al momento, i dati economici suggeriscono un atterraggio morbido per l’economia americana, e questo normalmente sarebbe un segnale di acquisto per i titoli più piccoli. In tal senso, anche se non abbiamo ancora chiari indizi di una rotazione azionaria, nell’ultima settimana abbiamo assistito ad un ridimensionamento dei Magnifici Sette che hanno faticato rispetto ai più piccoli titoli “value”.

Questo è evidente guardando il già citato indice Bloomberg Magnificent 7 che, come vediamo nel grafico qui sotto, nell’ultima settimana è sceso sul minimo delle ultime tre settimane. Anche se c’è ancora molta strada da fare, questo è già un primo indizio che potrebbe ridursi il divario tra i Magnificent 7 e il resto del mercato, un segnale positivo in vista del 2024 in quanto si ridurrebbe l’ampiezza di mercato e quindi avremmo un mercato meno dipendente dai big-tech.

In ogni caso, le previsioni come dicevamo prima non sono sempre rispettate e quindi è ancora possibile che un peggioramento dei dati economici trascini il motore dell’economia mondiale in recessione, innescando una certa debolezza sui listini azionari.

Di recente, gli analisti di Bank of America stimano che entro la fine del 2024 l’indice S&P 500 raggiungerà i 5.000 punti, il che implicherebbe un ulteriore rialzo di circa il 10% rispetto i prezzi attuali. Tuttavia, queste previsioni di prezzo sono ritenute troppo ottimistiche da molti altri osservatori di mercato, tra i quali Morgan Stanley secondo cui gli hedge fund stanno già vendono i titoli big tech.

Non è di questo parere Mathieu Racheter, responsabile della strategia azionaria di Julius Baer, secondo il quale le big tech continueranno a sovraperformare l’indice, in particolar modo nella prima metà del 2024. In tal senso, secondo Racheter, è possibile che i magnifici sette continueranno a mostrare una crescita superiore alla media anche nei prossimi anni, infatti, prevede che il ristretto gruppo delle big cap realizzerà una crescita dei ricavi del 12% annuo nel periodo 2023-2025, rispetto a solo il 3% per il resto dell’S&P 500.

Analisi tecnica dell’indice S&P 500

Dal punto di vista grafico, l’indice S&P 500, con il rialzo della seduta di venerdì scorso (1 dicembre) è arrivato al test dell’area di resistenza a quota 4.600 punti, un’area di prezzo che aveva respinto i prezzi anche a luglio di quest’anno. Al rialzo, dovrà essere superata con volumi di contrattazione in aumento proprio l’area di resistenza statica dei 4.600 punti, mentre in caso di prese di profitto sull’indice, l’area di supporto più importante è in area 4.500 punti.

A conferma della tendenza rialzista in atto, l’indice delle mega cap americane si trova al di sopra delle medie mobili principali a 50 e 200 periodi, con i prezzi che si mantengono al di sopra della trendline rialzista costruita dai minimi di ottobre 2022.